Wielu Polaków wykorzystuje okres wakacyjny w celu zarobienia dodatkowych pieniędzy i z tego powodu decyduje się na wyjazdy za granicę. Często wybieranym miejscem podróży zarobkowych są Niemcy, które oferują korzystne finansowo warunki pracy krótkoterminowej. W artykule przybliżamy, jak wygląda rozliczanie podatku za pracę sezonową w Niemczech.

Potrzebujesz wsparcia z rozliczeniem podatku z Niemiec za pracę sezonową? Pomożemy.

Sezonowa praca w Niemczech – podatki. Czy trzeba się rozliczyć?

Każda osoba, która posiada miejsce zamieszkania na terenie Polski, ma obowiązek rozliczania całości swoich dochodów z polskim Urzędem Skarbowym. Dotyczy to dochodów osiągniętych w kraju i za granicą, w tym zarobków pochodzących z prac sezonowych.

Dochody z pracy najemnej są opodatkowane w Polsce i należy je uwzględnić w deklaracji podatkowej tak samo, jak każdy inny dochód. W przypadku pracy sezonowej tak samo, jak przy innych formach zatrudnienia, umowa między Polską a Niemcami reguluje kwestie podatkowe, by osoby wykonujące pracę za granicą, uniknęły tzw. podwójnego opodatkowania. Chroni to podatników przed sytuacją, w której byliby zmuszeni odliczyć kwotę podatku dwa razy – dla urzędu w Niemczech i w Polsce.

Dochody z pracy sezonowej w Niemczech są w Polsce zwolnione z opodatkowania, jednak Urząd Skarbowy bierze je pod uwagę w celu wyliczenia stopy procentowej podatku, kiedy pracownik sezonowy w Niemczech, uzyskuje również dochód podlegający opodatkowaniu w Polsce. Dochody uzyskane przez pracowników sezonowych w Niemczech są opodatkowane w tym kraju zgodnie z tamtejszymi przepisami dotyczącymi podatku od dochodu z prac sezonowych.

Praca sezonowa w Niemczech bez podatku

Prawo przewiduje również taką sytuację, że odliczenie podatku z tytułu otrzymywania należnych diet, które pracownicy otrzymują w celu pokrycia kosztów pracy, jest wyższe, niż sam dochód. W takim przypadku dochód podlega całkowitemu zwolnieniu z opodatkowania i nie trzeba wykazywać go w rocznej deklaracji podatkowej.

Praca sezonowa w Niemczech, a zwrot podatku

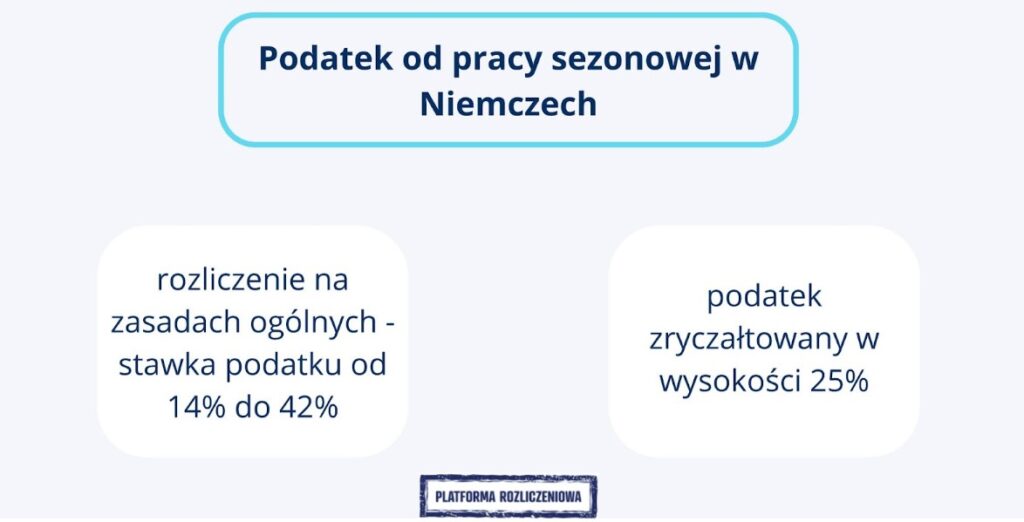

Wynagrodzenie za pracę sezonową w Niemczech może być opodatkowane także na zasadach ogólnych oraz ryczałtem. W związku z tym, że w Niemczech obowiązuje zasada podatku progresywnego, stawka podatku wynosi od 14% do 42% w zależności od wysokości przychodu podatnika. Pracownicy sezonowi zwykle nie uzyskują dużych przychodów, co oznacza, że ich procent opodatkowania nie będzie wysoki. Niemieccy pracodawcy, którzy zatrudniają sezonowo, chętnie korzystają z rozwiązania, jakim jest podatek zryczałtowany. Wynosi on wówczas stałe 25% i ułatwia formalne rozliczenia. Nie jest on jednak uniwersalny – zryczałtowany podatek można zastosować wyłącznie wtedy, gdy pracownik sezonowy wykonuje swoje obowiązki tylko 18 dni w miesiącu, jego stawka dniowa nie przekracza 68 euro, a stawka godzinowa 12 euro.

Istotna informacja dla wszystkich pracowników sezonowych jest taka, że niezależnie od ostatecznej stawki opodatkowania, każdemu przysługuje zwrot podatku z Niemiec. Prawo przysługuje osobom, których dochody w danym roku nie przekroczyły kwoty wolnej od podatku.